"黑天鹅"事件中Gamma Scalping策略的应用

提防Vega风险和日内小波动的风险

2022年3月至5月,50ETF期权的波动率指数两次从20升至30以上,造成做空波动率的交易基金出现巨幅亏损,因此,讨论在大波动场景下,如何运用做空波动率策略就显得非常必要。为了弥补波动率交易基金现有双卖策略的劣势,本文从理论和实证两个角度讨论了Gamma Scalping策略与双卖策略形成互补的原因。实证研究显示,Gamma Scalping策略可以在标的出现暴跌及波动率快速上涨过程中获得超额收益,进而与双卖波动率策略达到良好的互补效果。

A操作思路

Gamma Scalping策略属于期权交易基金的配置策略之一,主要用于防止股市出现“黑天鹅”事件,因此可以作为做空波动率的辅助策略。事实上,在期权交易实务中,Gamma Scalping策略一方面难于掌握,另一方面还容易出现胜率过低、难于坚持的现象,策略难点在于如何对冲以及如何避免Vega风险。该策略胜率过低,主要是因为股市以小波动为主、大波动为辅,而此策略主要在大波动的交易日盈利,在小波动的交易日总是出现小亏的情形。

本文首先讨论Gamma Scalping策略的定义以及常见操作思路;其次讨论该策略理论上如何实现盈利,以及在实务中面临的风险;最后通过综合案例说明策略的具体操作。

Gamma Scalping交易是指在保持Delta中性的前提下,利用持有正Gamma实现盈利的交易模式,主要分为两个步骤:第一,利用买期权,同时做空或者做多期货的方式建立Delta中性头寸;第二,当标的出现波动,此时整体头寸的Delta朝着有利的方向变动,利用做空或者做多期货继续保持Delta中性。每一次调整Delta中性都是一个获利了结的过程。Gamma Scalping交易更类似一个高抛低吸的网格交易,其主要代价是每天损失的Theta成本,以及波动率下降引起的Vega风险。

如何实现Gamma Scalping交易

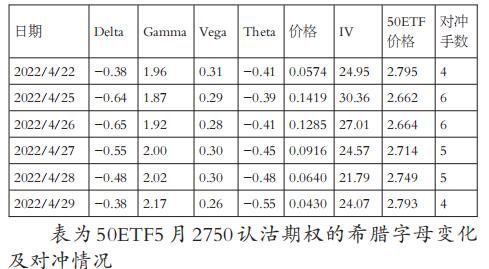

Gamma Scalping交易主要分为建仓和再平衡两个步骤,本文以买入10手50ETF5月2750认沽期权为例,说明Gamma Scalping交易在2022年4月22日至29日一周时间内的详细交易情况。

2022年4月22日,完成建仓。这一步主要包含买期权和中性化两个步骤。此时,50ETF处于下跌趋势中。买期权是指在尾盘买入10手50ETF5月2750认沽期权,则整体头寸的Delta为-3.8。中性化是指买入4手50ETF现货进行对冲,实现Delta中性,此时整体头寸的Delta为0.2。

2022年4月25日,完成再平衡。这一步主要利用买卖现货50ETF的方式实现Delta中性。当天,标的50ETF出现下跌4.76%的行情。此时,50ETF5月2750认沽期权10手头寸的Delta为-6.4。再平衡是指再买入2手50ETF现货进行对冲,实现Delta中性,此时整体头寸的Delta为-0.4。

2022年4月26日,不需要再平衡。当天,标的50ETF出现振荡行情。此时,50ETF5月2750认沽期权10手头寸的Delta为-6.5。整个头寸的Delta为-0.5,不需要再平衡。

2022年4月27日,完成再平衡。当天,标的50ETF出现上涨1.88%的行情。此时,50ETF5月2750认沽期权10手头寸的Delta为-5.5,需要卖出1手50ETF现货进行再平衡。

2022年4月28日,不需要再平衡。当天,标的50ETF出现上涨1.29%的行情。此时,50ETF5月2750认沽期权10手头寸的Delta为-4.8,不需要调整现货进行再平衡。

2022年4月29日,完成再平衡。2022年4月29日,标的50ETF出现上涨1.60%的行情。此时,50ETF5月2750认沽期权10手头寸的Delta为-3.8,需要卖出1手50ETF现货进行再平衡。

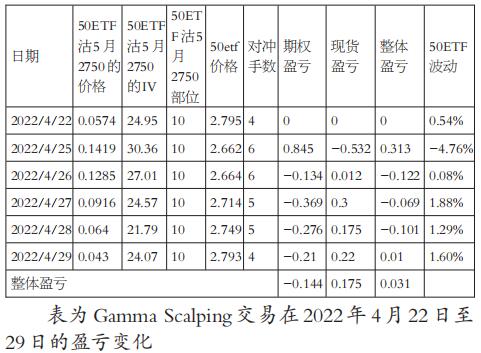

需要特别指出的是,在这一周的交易日内,标的50ETF从2.795到2.793基本没有变化;同时50ETF5月2750认沽期权的隐含波动率IV从24.95降到了24.07,下降近0.9个点。总体来看,标的没变化,波动率下降了0.9个点,期权头寸整体亏损-0.144,对冲部位赚了0.175,整体赚了0.031。

由此可以得出以下两个明显的结论:一是Gamma Scalping策略在标的出现巨幅波动且波动率出现大涨的情形下,盈利最佳。这表现在4月25日该策略盈利最大,主要是因为50ETF出现了下跌4.76%的波动,同时隐含波动率出现了上涨5.41的情况。二是Gamma Scalping策略面临两大风险,第一个是Vega风险,即波动率如果出现下降,那么策略可能会出现亏损,这在2022年4月26日、27日和28日三个交易日都得到了验证,因为这三天的隐含波动率IV都出现了3个点的下跌。第二个风险是Theta风险,即日内波动幅度获得的盈利如果不能涵盖时间价值的损耗,那么策略会亏钱,这在2022年4月26日得到了验证,该日标的50ETF没有波动,因此时间价值损耗造成策略亏钱。

Gamma Scalping策略何时盈利

本部分主要从希腊字母和行情两个视角讨论Gamma Scalping交易何时盈利。

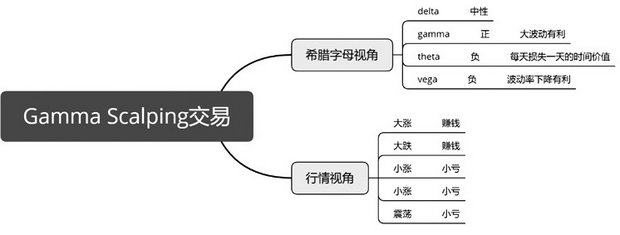

图为Gamma Scalping交易的原理

Gamma Scalping交易总是保持Delta中性,同时持有正Gamma、负Vega和负Theta。正Gamma表示50ETF出现大波动会赚钱,正Vega表示波动率出现上涨策略盈利,负Theta表示该策略每天都会亏损固定数量的时间价值。若把行情分为大涨、大跌、小涨、小跌和振荡五种行情,则Gamma Scalping在大涨和大跌行情中会出现大幅盈利,在剩余三种行情中会出现小幅亏损。

从希腊字母视角来看,Gamma Scalping策略在标的出现大波动,同时IV出现大幅上涨行情中表现最佳。这是合理的,此种情形下Gamma获得大幅盈利,同时Vega也获得超额收益。事实上,在这种行情下,很多基金公司的双卖波动率策略会出现巨幅亏损,Gamma Scalping策略与之形成了非常明显的互补。Gamma Scalping策略最担心波动率下跌,这样会在Vega上出现较大亏损;此外,还担心50ETF出现小波动,这样策略在Gamma上的收益无法弥补Theta上的亏损。

从行情视角来看,Gamma Scalping策略在标的出现大涨或者大跌中都能够获得巨幅盈利。这是合理的,一方面此时策略在Gamma上获利,另一方面波动率的上升也会给策略带来Vega上盈利。在小涨、小跌或者振荡行情中,策略在Gamma上的收益无法弥补Theta上的亏损,同时,这种行情下IV大概率会出现下跌,因此造成策略在Vega上亏损。

Gamma Scalping策略如何进行对冲

Gamma Scalping策略在实务过程中的要点主要有两个:一个是何时对冲,对冲的距离大一点还是小一点?另一个是如何消除策略的Vega风险?

Gamma Scalping策略一天对冲一次,目标是整体头寸的Delta对冲到中性,事实上,策略的对冲是为了锁定盈利。假设Δ表示标的波动的距离,则根据Gamma的获利公式0.5×Gamma×Δ2可知:若Δ越大,则Gamma获利越大;否则,反之。这表示最理想的对冲方案是当Δ出现比较大幅度波动时才进行对冲。事实上,现实交易中却不能这样。

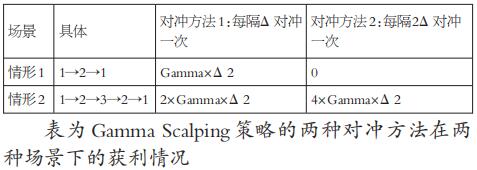

图为Gamma交易的对冲路径

上图中,标的走出两种不同的情形。情形一:50ETF走势是1→2→1。即从1上涨到2,然后回调到1。情形二:50ETF走势是1→2→3→2→1。即从1上涨到2,继续涨到3,随后回调到2,最后回调到1。

对冲方法一是每隔Δ策略对冲一次。两种情形的获利情况如下:情形一,从1到2,获利0.5×Gamma×Δ2;从2到1,继续获利0.5×Gamma×Δ2;共计获利Gamma×Δ2。情形二,依据上面的推理过程,整体获利为2×Gamma×Δ2。

对冲方法二是每隔2Δ策略对冲一次。两种情形的获利情况如下:情形一,由于整个过程没有对冲,则整体获利为0。情形二,从1到3,获利为0.5×Gamma×(2Δ)2,即2×Gamma×Δ2;从3回调到1,再次获利2×Gamma×Δ2,整体获利为4×Gamma×Δ2。

可以发现,对冲距离小,则胜率越高;对冲距离大,则盈利较大。事实上,这是一个两难的选择,因为50ETF的走势以振荡为主,出现大波动的日子较少,所以在大部分场景下,都会选择较短的距离进行对冲,这样会提升Gamma Scalping策略的胜率。

如何应对Vega风险?Gamma Scalping策略除了面临时间价值的损耗之外,还要避免Vega风险,也就是波动率下跌带来的损失,即按照Vega的盈利公式Vega×Δiv,其中Δiv表示标动率的下跌幅度。为了避免Vega风险,可以采用以下两个方案:

方案一是买近月期权的同时,卖远月期权,将Vega设置为0。利用Vega数值在近月小和远月大的特点,但是这样会出现波动率跨月风险,也就是不同月份的IV波动幅度不一致。

方案二是在波动率高位的时候,反向做空Vega。这个方案的理念是波动率在高位时一定会均值回归,但是一旦做空Vega,则整个交易行为就会与Gamma Scalping交易的理念正好相反。

B实证分析

本部分主要利用实验说明在实际交易中Gamma Scalping策略如何具体操作,同时说明了该策略在实际中为何可以抵挡“黑天鹅”风险的发生,最后也解释了策略面临的Vega风险。

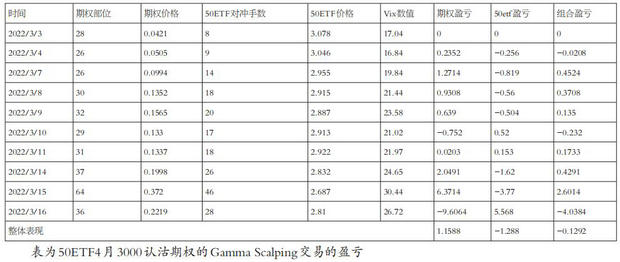

我们来看在2022年3月的暴跌行情中,Gamma Scalping策略的交易细节情况。从2022年3月3日下跌开始直到2022年3月16日行情稳定为止,该策略一直保持Gamma为50,同时利用50ETF进行中性对冲。需要特别指出的是期权利用的是2022年3月3日虚值1档的50ETF4月3000认沽期权进行Gamma做多操作。

为了保持Gamma在50保持不变,50ETF4月3000认沽期权的手数需要不断变化,为了保持整个头寸为中性,50ETF的手数也在不断变化。由于从3月3日到15日50ETF一直处于下跌的状态,期权也从虚值1档变为实值6档的深度实值看跌期权,从而造成Gamma的减少,为了保持Gamma在50,故必须增加期权手数,进而也必须增大对冲的50ETF手数从而保证整个头寸的Delta保持中性。为了说明如何建立部位,我们以2022年3月3日为例进行说明,根据Gamma为50的要求,则求出50ETF4月3000认沽期权的部位为28,此时期权整体的Delta为-8.68,则需要买入8手50ETF进行对冲。

我们来看基于50ETF4月3000认沽期权的Gamma Scalping交易策略的盈亏情况。策略盈利最大的三天分别是2022年3月15日、7日和14日,其共同的特点是波动率指数Vix出现大幅度上涨,分别达到5.79、3和2.68;同时标的出现了大幅下跌,分别是-5.12%、-2.99%和-3.08%。这是合理的,因为该策略做多Vega,同时做多Gamma,因此期望波动率上升和标的大幅波动,这三天正好满足要求。事实上,股票市场的“黑天鹅”事件造成的结果基本上都是标的大幅下跌,同时波动率大幅上涨。基于以上分析可知,Gamma Scalping策略可以有效补偿“黑天鹅”事件带来的损失。

策略出现明显亏损的两天是2022年3月16日和10日,其共同的特点是波动率指数Vix出现大幅度下跌,分别达到-3.72和-2.56。这也是合理的,因为策略做多Vega,当Vix下跌时,则出现明显亏损。这就是我们一直强调的该策略主要的风险就是Vega风险,尤其是波动率处于高位时,特别需要小心,否则会出现大幅亏损。

事实上,2022年3月16日由于标的由跌转涨,同时Vix大幅下跌,造成了期权部位出现巨亏。如何在趋势突然反转的行情中守住Gamma Scalping策略的收益是一个非常好的问题。解决这一问题的常见方法是保持做多Gamma部位的认沽期权为虚值一档部位。事实上,如果在2022年3月15日暴跌后,将期权部位从50ETF4月3000认沽期权转换为50ETF4月2650认沽期权,就可以在保持Gamma为50的情况下,将3月16日的亏损从-4.0384降低到-1.2906。从理论上分析,若每天都保持虚值一档认沽期权,那么盈利会更大,亏损会更小。当50ETF下跌时,虚值变为平值,则Gamma变大,Vega变大,即相同Gamma条件下,获得更高收益;而50ETF反向上涨时,虚值变得更虚,则Gamma变小,Vega变小,即相同Gamma条件下亏损更小。

综合以上分析可以看出,Gamma Scalping策略在高波动率的月份中具有很强的优势,结合理论分析和实证结果可以得出以下结论:一是策略可以有效地预防“黑天鹅”事件。它在波动率上升,同时标的出现大幅波动的交易日,会取得巨大的盈利。二是策略的对冲需要根据行情进行选择,一般会选择较小的对冲距离,这样胜率较高,比较容易坚持。三是策略面临的主要风险是Vega风险和日内小波动的风险。在波动率高位,出现大幅下降的情况下,Gamma Scalping策略会出现大幅亏损。四是为了避免出现Vega风险,需要保持认沽期权部位一直是虚值1档,同时可以尝试做空远月认沽期权降低Vega数值,或者在波动率高位的时候反向做空Vega。

来源:期货日报 作者:王翔