运用期权多样化组合策略助力企业稳健经营

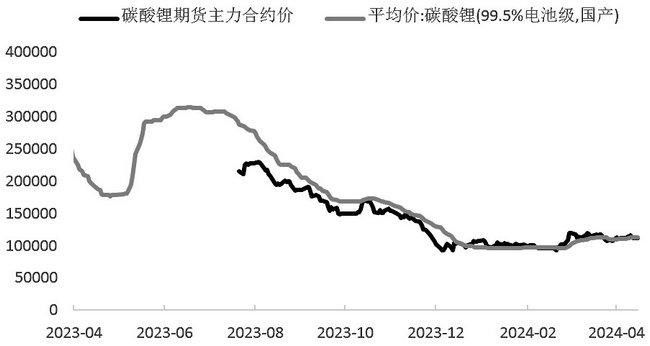

碳酸锂价格低位区间波动

一季度末,海外进口锂辉石精矿价格企稳回升。二季度,预计碳酸锂期货主力合约价格维持在10万—12万元/吨的核心区间运行。从碳酸锂生产企业经营角度来看,建议积极在价格区间上沿逢高布局卖出套期保值头寸;下游电池材料的生产企业,建议可以在价格区间下沿逢低买入套保,实现低价采购备货,锁定旺季原材料成本价格。同时,建议通过碳酸锂期权多样化的组合策略,在现阶段实现更加灵活的套期保值,为锂电产业链上下游企业稳定经营保驾护航。

[海外矿价反弹,提供成本支撑]

一季度末,海外进口锂辉石精矿价格企稳回升。受海外锂矿定价方式转变为M当月或M+1的模式影响,3月以来进口锂精矿价格出现明显回升。据统计,4月初海外6%锂辉石精矿CIF到港价格为1130美元/吨,较年初上涨超20%。市场上锂云母(2.0%—2.5%)价格也上涨至2450元/吨,较年初上涨约80%。碳酸锂矿石成本端的支撑逐渐显现。

图为碳酸锂期现货价格(单位:元/吨)

图为6%锂辉石精矿CIF到港价格(单位:美元/吨)

一季度,我国锂精矿进口保持增长态势。1—2月锂精矿总进口量达88.18万吨,同比增长约30%。今年海外矿端资源的扰动逐渐消退,澳矿仍有新项目陆续投产。澳大利亚是我国锂精矿最主要的进口国,一季度占比超过55%,但今年来自非洲的锂精矿增长较快,其中主要是来自津巴布韦的进口增量。目前国内锂盐企业的矿石库存较为充裕,通过各类锂盐产量推算,锂精矿进口量远大于实际需求,上游锂矿对价格的影响在减弱。

[供应扰动减弱,产量延续回升]

一季度,我国碳酸锂总产量约为11.45万吨,比去年四季度上升6%。由于春节假期因素,1月下游材料厂需求前置,企业提前为假期备货补库,带动碳酸锂产量出现上涨。2月初假期到来,碳酸锂供需呈现双弱状态,上下游企业多在假期前后安排停产检修。2月下旬,由于供应端受到江西环保问题影响,部分企业产量下降,后续某锂盐大厂又停产检修,叠加下游需求的恢复超出市场预期,导致3月初碳酸锂供应出现紧张局面,供需错配支撑了价格反弹回升。二季度初,随着国内供应端逐步恢复,碳酸锂价格再度回落。

图为我国碳酸锂产量(单位:万吨)

最新数据显示,3月我国碳酸锂产量约4.24万吨,环比增加30.57%,同比增长41.60%;其中电池级碳酸锂产量2.87万吨,工业级碳酸锂产量1.1万吨,占比分别为67.8%、32.2%。目前全国各主流产区开工均有回升,其中湖南、江西、四川地区增速较快,将贡献主要增量。预计4月碳酸锂产量在5.1万吨,环比延续增长超20%。随着北方气温逐步上升,二季度西北地区的盐湖提锂产量也将逐渐回升。

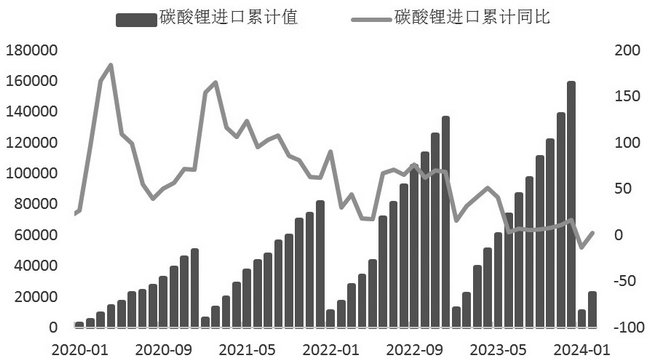

进出口方面,2024年年初我国碳酸锂进口量保持增长,出口量则进一步下降。据统计,1—2月我国碳酸锂进口量为2.14万吨,同比增长9.78%。其中,2月自智利进口碳酸锂规模1.6万吨,同比大幅增长68%;3月智利出口至中国的碳酸锂维持在高位,按60天左右的船期推测,二季度4—5月将有大量进口碳酸锂集中到港。出口方面,我国1—2月碳酸锂出口量为637吨,同比回落169%。整体出口规模较小,且呈收缩趋势,主要是日本、韩国对中国碳酸锂的进口依赖度有所减弱。

图为我国碳酸锂进口量(单位:吨、%)

[需求预期乐观,但持续性待验证]

碳酸锂下游消费结构中,新能源锂电池的需求占据主导地位,2023年全球消费占比超87%。传统陶瓷、化工、医药等应用领域占比不高,且增长潜力相对有限。未来锂电产业将延续增长态势,依然是碳酸锂消费的主要贡献力量。

一季度,我国碳酸锂下游锂电池需求超出市场预期,新能源汽车消费持续向好,带动电池厂排产增加,进而推动正极材料环节的去库表现。但二季度终端消费持续性以及产业链去库的力度仍有待跟踪观察,建议对未来消费预期持谨慎乐观态度。

图为我国新能源汽车产销比(单位:%)

中汽协数据显示,一季度,我国新能源汽车产销分别完成211.5万辆和209万辆,同比分别增长28.2%和31.8%。预计2024年中国新能源车零售销量达到950万辆,增长23%,市场渗透率达到45%附近。一季度,中国新能源车出口29.4万辆,同比增长32%,预计2024年中国新能源车出口量在130万辆左右,增长25%,但海外市场尤其是出口欧美的政策风险依然需要关注。

图为我国碳酸锂表观消费量(单位:吨)

一季度,我国动力及储能电池产销量分别为185GWh和168GWh,同比分别增长33.5%和35.5%。目前下游动力和储能电池整体库存均有所消化,3月末我国动力电池库存合计121GWH,同比下降6.2%。二季度下游电池去库趋势将会延续,但磷酸铁锂电池库存与三元电池库存水平有较大差异,三元电池库存处于相对偏低位置,而磷铁动力电池虽经几个月连续去库,但整体仍处于高位水平,二季度去库的幅度将取决于新能源汽车市场表现。

一季度,我国三元材料产量为16.97万吨,环比增长6%;磷酸铁锂产量在45.73万吨,环比增长5.6%。从开工率来看,3月三元材料企业开工率为44%,环比回升11%;磷酸铁锂企业开工率为35%,环比回升13%。但材料厂的高排产或带来新过剩,若二季度终端新能源汽车消费兑现不及预期乐观,电池厂的高库存去化幅度将缩窄,直接限制其补库的力度,材料厂的库存压力或将再度重返,对上游原材料碳酸锂价格也将带来压力。

图为我国碳酸锂工厂总库存(单位:吨)

4月中上旬,我国碳酸锂总体库存基本趋于稳定,主要得益于3月下游环节流转逐步顺畅。目前国内碳酸锂工厂总库存约为78799吨,其中冶炼厂库存为41923吨,下游库存为19021吨,其他库存为17855吨,整体库存已自高位水平小幅下滑,碳酸锂在上下游及贸易商中流通顺畅。

[“三步骤”期权策略,助力企业降本增效]

期权作为非线性工具,既为套期保值业务带来了操作上的灵活性和多样性,也使其损益特征更加复杂。企业通过期权进行套期保值策略拟定时,可从持仓量、隐含波动率趋势等指标来判断合适的行权价建构策略。

碳酸锂产业链相关企业,若采用期权工具进行套期保值,大致可分为三个步骤:第一步先从基本面出发判断行情是区间振荡,第二步是判断波动率运动的轨迹来选择合适的策略,第三步则是通过行权价持仓量分布来选取相对合适的行权价。

以下从碳酸锂生产企业经营角度,分析比较期货与期权卖出套期保值策略的各自优劣与套期保值效果:

表为期货与期权卖出套期保值优势劣势对比

从上表来看,期权卖出套期保值可以分为:(A)卖出看涨、(B)买入看跌、(C)领口策略、(D)比率增强收益等四个基础策略套路。从碳酸锂2407合约的期货行情走势与隐含波动率走势、期货行情走势与平值期权权利金走势可以观察出,过去两个月,不论行情上涨或下跌,波动率是稳定降波。如同时对比技术K线,呈现三角收敛形态暂时尚未突破,降波趋势、权利金加速递减则是大概率事件,因此卖出套期保值的策略中,(A)、(C)、(D)策略是相对较优的选择。

确定好策略后,期权套期保值的第三步是通过行权价持仓量分布来选取合适的行权价。为了方便判断,本文截取涵盖上下波动30%的行权价进行比较,从4月19日的收盘持仓量数据来分析。但是如果往前回看历史数据,从2407进入主力合约至今,看涨期权最大持仓量分别是行权价12万元/吨及13万元/吨,看跌期权最大持仓量分别是行权价7.5万元/吨、9万元/吨及10万元/吨。在数据解读上,看涨期权行权价12万元/吨及13万元/吨分别代表压力、看跌期权行权价7.5万元/吨、9万元/吨及10万元/吨分别是支撑,因此对于卖出套期保值而言,卖出看涨期权选择13万元/吨行权价相对较安全,既能高位出货,也能收取权利金增强收益,买入看跌选择10万元/吨行权价则相对较能发挥对冲效果。

图为碳酸锂期权2407期货行情走势与隐含波动率走势(1分钟数据,单位:元/吨、%)

图为碳酸锂期权2407各行权价持仓量(单位:手)

接下来,从下表中进行卖出套期保值1个月(20个交易日)的效果对比,可以发现碳酸锂2407期货价格走势,确实如同基本面分析的区间振荡,在波动率下行的背景下,买入看跌期权是所有卖出套保策略中效果最差的,而比率增强收益效果最佳。

从碳酸锂生产企业经营角度来看,在进行卖出套期保值时,应当先遵循前述的三步骤,策略的选择并非一开始的重点。除此之外,在碳酸锂卖出套期保值的实操中,应当考量工具的流动性,通过期货+期权灵活的套期保值策略,才能更高效地助力企业降本增效。

表为期货与期权卖出套期保值效果对比(1个月)

[总结与策略]

展望二季度,预计碳酸锂供需结构延续边际改善,海外矿石价格维持较高水平,对碳酸锂成本端提供一定支撑,价格向下大幅走跌的可能性不大。冶炼端,4月底江西环保检查影响或不会超预期,目前江西地区锂盐企业在持续复产,供应端对价格的扰动减弱。需求方面,下游新能源领域消费将延续小幅回暖,但大规模增量难以出现,材料厂对于高价接受度不高,碳酸锂价格向上空间也较为受限。整体上,碳酸锂行业仍处于产能待出清阶段,二季度价格将呈现下有成本支撑、上有需求制约的微妙平衡格局。

二季度,预计碳酸锂期货主力合约价格维持在10万—12万元/吨的核心区间运行。策略方面,从碳酸锂生产企业经营角度来看,建议积极在价格区间上沿逢高布局卖出套期保值头寸;下游电池材料的生产企业,建议可以在价格区间下沿逢低买入套保,实现低价采购备货,锁定旺季原材料成本价格。同时,建议通过碳酸锂期权多样化的组合策略,在现阶段实现更加灵活的套期保值,为锂电产业链上下游企业稳定经营保驾护航。

来源:期货日报 作者:侯亚辉 沈宗逸