基于隐含波动率百分位法的Vega维度交易策略探讨

波动率变化较为剧烈时勒式策略优于跨式策略

2025年清明假期前后,宏观面影响加大,给期权波动率交易提供较多机会。本文基于隐含波动率百分位法,设计Vega维度的交易策略,编写量化程序,进行回测实证,评估不同百分位品种和不同期权组合策略在市场中的表现。

[百分位法下的波动率异常状态判定]

波动率策略的核心在于判断波动率未来的变化,并在判断的基础上进行对应方向的交易操作。因此,交易的第一步是对波动率异常状态的判断。发现波动率状态异常的方法一般包括均值回归特性法、差值特性法、波动率预测模型法、波动率锥法等,本文着重介绍波动率均值回归特性法。

波动率均值回归特性,指在长期范围内波动率具有一个稳定的水平。如果当前波动率远高于长期平均水平,那么波动率就有在将来下降至平均水平的趋势;如果当前波动率远低于平均水平,那么波动率就有在将来上升至平均水平的趋势。本篇文章具体讲述根据当前市场IV与IV历史水平分位值,即隐含波动率百分位法,发现波动率异常状态。其中,隐含波动率百分位是指当前隐含波动率数值在过去N天(通常N=252,即约一年交易日)的所有隐含波动率数据中按从小到大排序后所处的百分比位置。例如,如果某期权的IV百分位是90%,意味着当前IV高于过去一年中90%时间的IV水平,只有10%时间的IV比现在更高。

一般而言,在任何既定的一天里,大多数标的期货的综合隐含波动率值在第50级百分位数左右。某一天在某些标的物中出现接近零或100%的百分位数值也不少见,这些是交易者感兴趣的情况。根据隐含波动率百分位判断全市场波动情况:当预估宏观面影响加大时,全市场波动率百分位处于异常高点;当预估宏观面影响变小时,全市场波动率百分位处于异常低点。

[策略设计]

1.波动率状态监控

考虑到清明假期期间宏观面不确定性加大,因此假期之前,期权隐含波动率会升高。伴随假期结束,隐含波动率逐步降低。基于此,可在假期前一周左右,进行做多波动率监控,当全品种期权隐含波动率百分位大于90%(上阈值)的品种超过1/5时,选择做多波动率开仓。在假期后一周左右,进行做空波动率监控,当全品种期权隐含波动率百分位小于10%(下阈值)的品种超过1/5时,选择做空波动率开仓。

2.Vega维度的复式组合期权设定

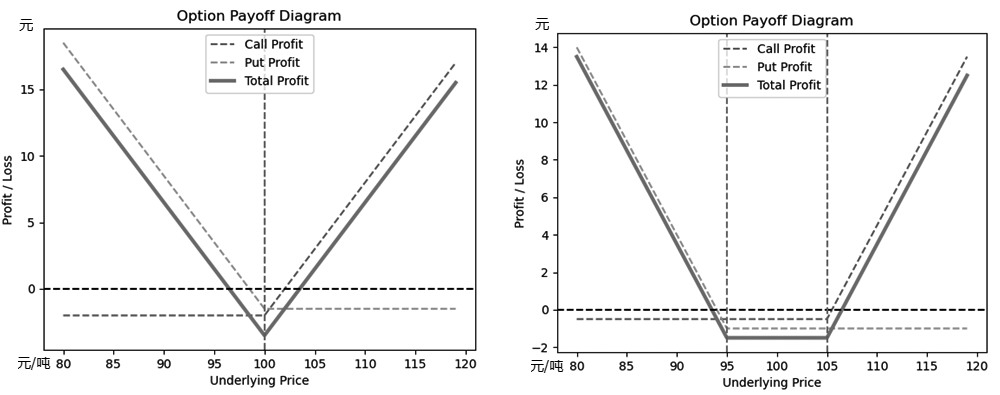

在发现波动率状态异常后,设计Vega维度的交易策略,需要运用多个期权合约,组合成与标的波动高度相关的收益头寸。本文采用的期权组合为跨式(Straddle)及勒式(Strangle)策略,构建方法及到期收益率特征如图所示。

图为跨式、勒式组合策略到期收益率特征

3.策略构建和描述

以跨式期权为例,当判断未来波动率上升,则执行波动率看涨策略,开仓多头跨式期权组合,获得正Vega的持仓头寸。若判断正确,伴随波动率上升,策略收益增加。设定持仓收益达到200%(根据投资者风险偏好设定)触发止盈平仓条件,持仓亏损达到20%触发止损平仓条件,如果未触发止盈止损条件且合约临近到期日(T≤3),则触发换月移仓操作。

如果预判波动率下降,执行相反的交易方向并持有负Vega头寸即可,这里不做赘述。

[量化回测]

基于均值回归,比较各期权品种的隐含波动率百分位值,据此对后续波动率方向做出判断,根据开仓条件和设定的回测标准进行量化回测。

在每个新的交易日,滚动更新复式组合(跨式、勒式)对应合约隐含波动率,对比隐含波动率百分位值,观察隐含波动率状态判断是否达到开仓条件。具体的交易信号为:判断隐含波动率百分位处于(或超过)上阈值,为了回归均值状态波动率会下降,触发波动率做空策略;判断隐含波动率百分位处于(或低于)下阈值,为了回归均值状态波动率会上升,触发波动率做多策略。

1.品种的选取

选取品种时,考虑到三种情况:一是把隐含波动率百分位从高到低排列,选取前五个品种交易;二是把隐含波动率百分位从低到高排列,选取前五个品种交易;三是均衡选择,把隐含波动率从高到低排列,选取第1位、第10位、第20位、第30位、第40位、第50位的品种交易。

2.交易细节设定

(1)风险管理

开仓资金:100万元;

资金使用率:账户净资产的70%;

持仓风险度控制:账户持仓风险度达到100%,基于开仓资金使用率调仓限。

(2)退出机制

设置止盈止损:与开仓占用资金相比收益率达到200%,止盈;与开仓占用资金相比亏损率达到20%,止损。观察合约的隐含波动率。

(3)换月移仓

移仓规则:期货期权满足到期剩余3个交易日,展期至下个活跃标的期权。

(4)业绩基准

沪深300指数。

3.回测结果

(1)跨式策略

表为波动率百分位从高到低选取前5个品种的回测结果

图为跨式策略一收益率曲线

根据回测结果,该策略总收益率为38.73%,最大收益率95.82%,基准收益率-4.07%,最大回撤为-3.61%,表明存在较小的风险敞口。夏普比率为70.78,综合来看,该策略在收益和风险控制方面表现较好。

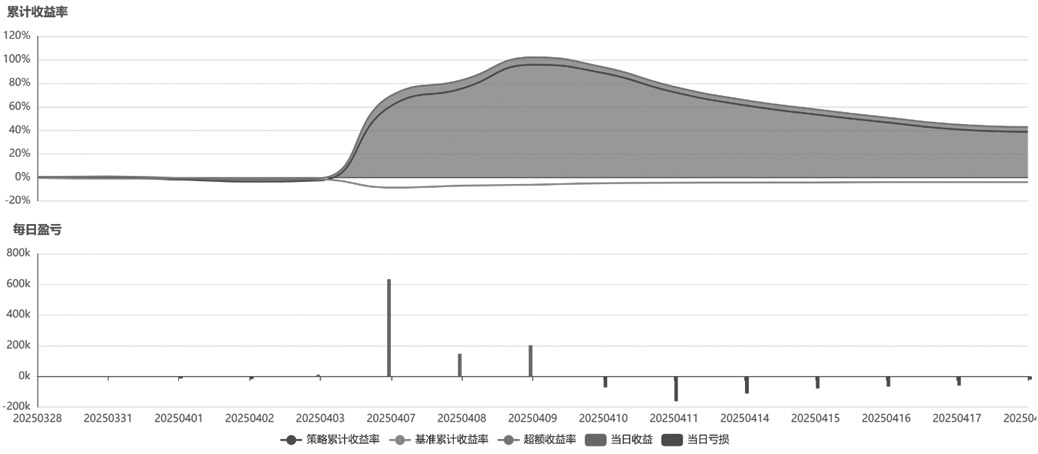

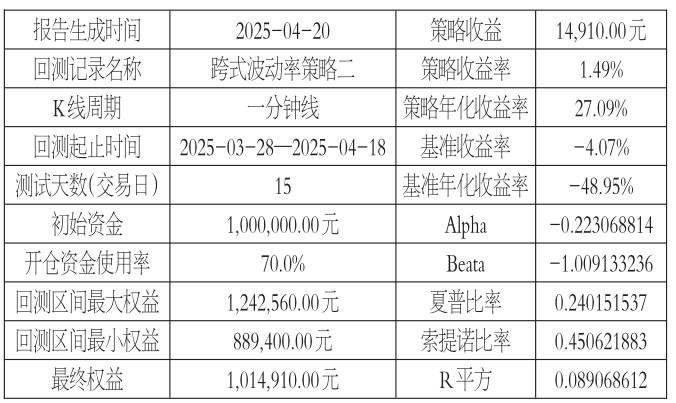

表为波动率百分位从低到高选取前5个品种的回测结果

图为跨式策略二收益率曲线

根据回测结果,该策略总收益率为1.49%,最大收益率24.26%,基准收益率-4.07%,最大回撤为-11.06%,表明存在较大的风险敞口。夏普比率为0.24,综合来看,该策略在收益和风险控制方面表现较差。

表为隐含波动率从高到低选取第1、10、20、30、40、50位品种的回测结果

图为跨式策略三收益率曲线

根据回测结果,该策略总收益率为79.15%,最大收益率124.50%,基准收益率-4.07%,最大回撤为-6.54%,夏普比率为4052.57,综合来看,该策略在收益和风险控制方面表现较好。

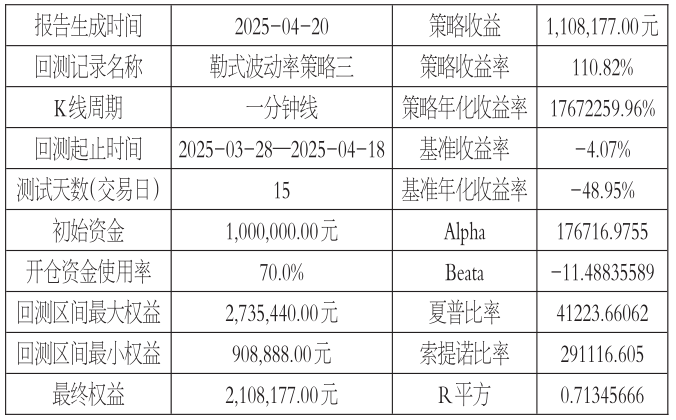

(2)勒式策略

表为波动率百分位从高到低选取前5个品种的回测结果

图为勒式策略一收益率曲线

根据回测结果,该策略总收益率为49.84%,最大收益率126.17%,基准收益率-4.07%,最大回撤为-4.58%,表明存在较小的风险敞口。夏普比率为189.67,综合来看,该策略在收益和风险控制方面表现较好,且优于跨式策略。

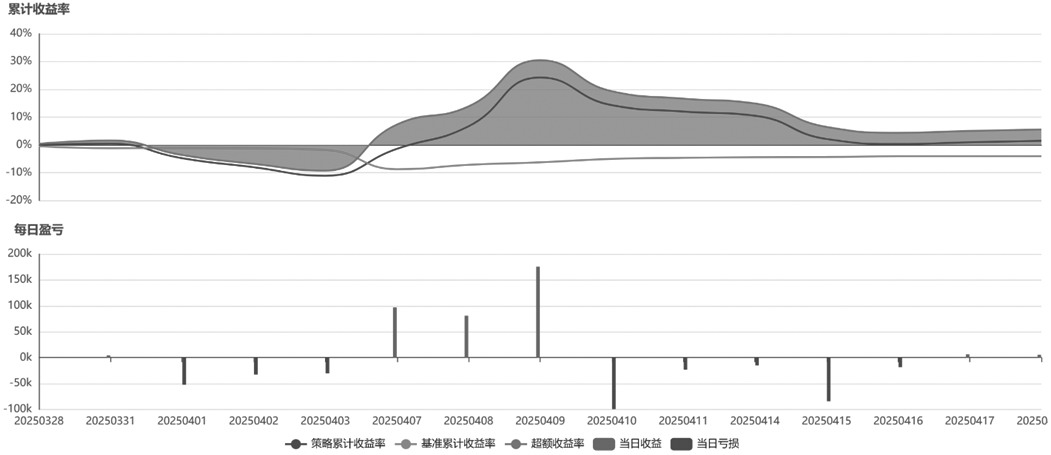

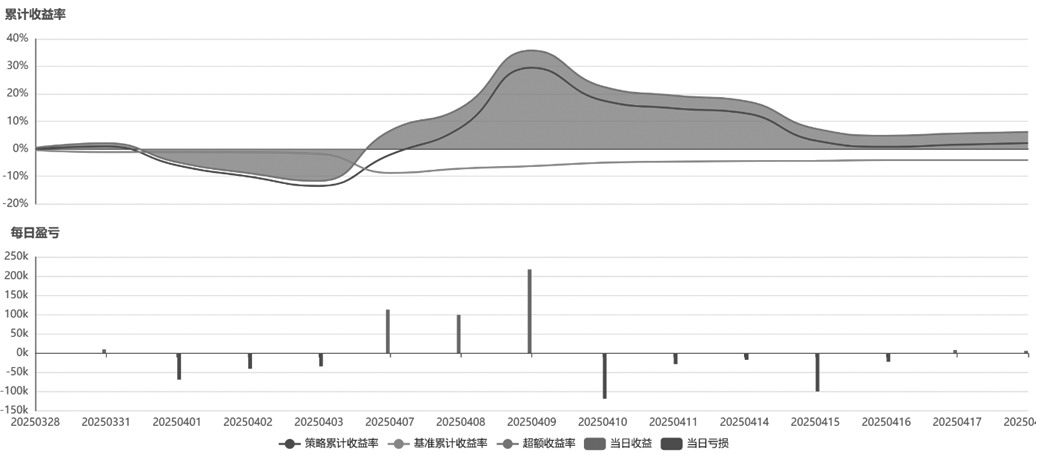

表为波动率百分位从低到高选取前5个品种的回测结果

图为勒式策略二收益率曲线

根据回测结果,该策略总收益率为2.10%,最大收益率29.50%,基准收益率-4.07%,最大回撤为-13.44%,表明存在较大的风险敞口。夏普比率为0.29,综合来看,该策略在收益和风险控制方面表现较差。

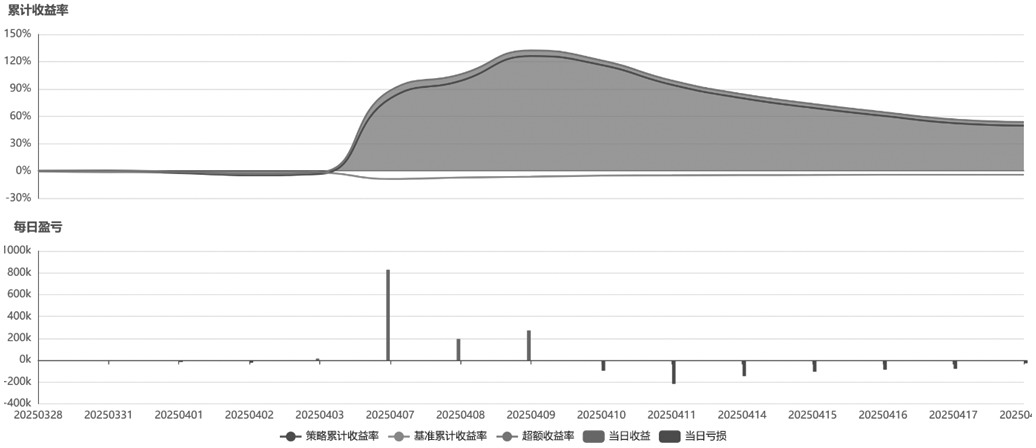

表为隐含波动率从高到低选取第1、10、20、30、40、50位品种的回测结果

图为勒式策略三收益率曲线

根据回测结果,该策略总收益率为110.82%,最大收益率173.54%,基准收益率-4.07%,最大回撤为-9.11%,夏普比率为41223.66。综合来看,该策略在收益和风险控制方面表现较好,且好于跨式策略。

[结果分析]

本文以波动率为基础,通过百分位法发现异常,在Vega层面构建波动率交易策略,并对比了不同百分位品种和不同复式组合策略的收益和风险表现。

1.百分位法选取品种的思考与总结

从百分位品种选取分析,当市场波动率加大时,常规思路是选取当前波动率仍处于低位的品种,构建多头波动率策略,但通过回测验证发现,在清明假期前后,选取波动率已经抬升至高位的品种做多波动率,市场表现反而更好。

稳妥起见,建议均衡选取品种,即隐含波动率从高到低排列,每间隔10位选择一个品种,即选取第1位、第10位、第20位、第30位、第40位、第50位的品种。

2.波动率变化剧烈时基于vega维度的勒式策略更优

当波动率变化较为剧烈时,基于百分位法选取相同品种的前提下,勒式策略的夏普值优于跨式策略,最大收益率较好,且相同单位合约占用资金也较少。此外,勒式策略更为灵活,可通过构建不同虚值程度的策略,满足投资者的不同需求。

3.结合主观判断选取单一品种

利用百分位法进行波动率交易未考虑基本面情况,投资者也可结合自身对某一品种的基本面判断,选取单一品种构建Vega维度的波动率策略。以棉花为例,清明假期前后,跨式波动率策略最大收益率高达361.01%。

来源:期货日报 作者:李敏