成交量持续下降

周二上证综指小幅低开,但午后强势反弹,尾盘报收于3112.96点,上涨0.74%,沪深两市成交量4607.2亿元,增加1112亿元,市场放量上涨,短期超跌反弹为主。从盘面看,雄安新区指数概念再度获得认可,板块内11只个股涨停,其余概念板块普涨,仅银行板块小幅下跌,非银金融板块涨幅较小。期指方面,IC合约反弹力度偏大,而IH合约涨幅偏小,在指数平稳的前提下,中小盘股超跌反弹力度偏强。标的资产方面,上证50ETF保持低波动率态势,尾盘报收于2.379,涨幅仅为0.21%,成交量小幅增至187.21万手,增加6.76万手。从技术上看,50ETF早盘虽有所下探,但尾盘报收光头中阳线,明确短期上涨势头。

期权市场成交量持续下降,全日累计成交545265张期权合约,较上一交易日减少160075张合约。其中,认购期权成交311648张,较上一交易日减少27.4%,认沽期权成交233617张,较上一交易日减少15.4%。日成交量PCR小幅增至0.749,上一交易日为0.644,市场情绪偏乐观。持仓方面,上证50ETF期权总持仓量小幅增至1762129张,增加15675张。5月认购期权与认沽期权成交量最大的合约均集中在5月2.35合约上,市场短期将围绕2.35一线上下波动。

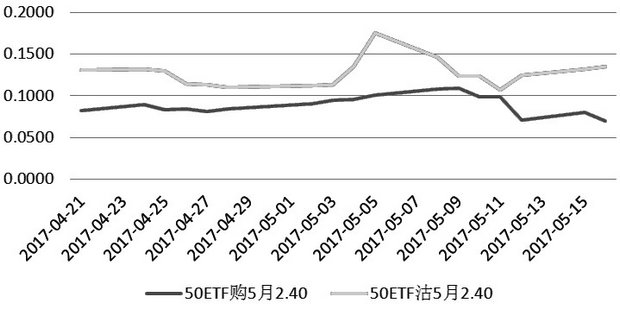

图为5月平值期权隐含波动率变动

标的资产30日历史波动率7.66%,较上一交易日略有下降。认购期权与认沽期权隐含波动率日内呈小幅下降趋势。从趋势来看,期权隐含波动率仍预示着未来以低波动率市场环境为主。平值期权方面,50ETF购5月2.40期权的隐含波动率为6.95%,较上一交易日下降1.04个百分点;50ETF沽5月2.40期权的隐含波动率为13.55%,增加0.33个百分点。认购期权隐含波动率与认沽期权隐含波动率差异小幅走扩,认购期权定价偏低。

标的资产价格小幅上涨,大部分认购期权价格上涨,但由于时间价值为负的影响,近月期权合约实值部分的价格则小幅下跌。认沽期权价格则全线下跌,但因标的资产涨幅微小,认沽期权价格下跌幅度并不大,仅近月虚值期权价格跌幅较大。5月平值认购合约“50ETF购5月2.40”报收于0.0037,上涨2.78%;5月平值认沽合约“50ETF沽5月2.40”报收于0.0311,下跌8.53%。

综合来看,上证综指放量上涨,指数企稳,中小盘个股呈超跌反弹迹象,IC合约反弹力度亦大于其他两个期指合约。期权策略方面,鉴于认购期权隐含波动率处于偏低水平,可尝试买入远月平值认购期权,赚取超跌反弹收益,以及波动率上行收益。

来源:期货日报 作者:金玉静