期权价格运行规律分析

在了解持仓成交、隐含波动率偏度等的基础上进行交易

市场运行情况总览

5月23日,白糖1708期权合约到期。6月7日,豆粕1707期权合约到期。其中,豆粕期权系列实际行权2231手。其中,看涨期权448手,看跌期权1783手,行权的全部为实值期权。白糖实值合约基本选择行权获利,豆粕期权行权比例下降。在看涨期权和看跌期权的分布上,白糖看涨期权占45.50%,行权无明显偏向;豆粕看涨期权占12%,行权主要集中在看跌期权。

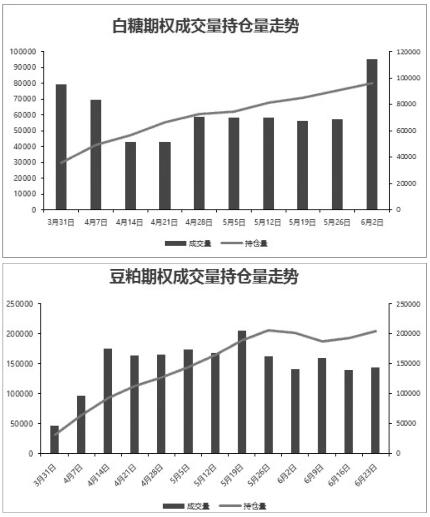

月初以来,随着豆粕期货和白糖期货波动的加剧以及投资者参与热情的高涨,期权成交量屡创新高。截至目前,白糖期权本月成交约26万手。上周,随着白糖期货的意外大跌,成交量再创新高,日均成交1.9万手。豆粕期权本月成交逾57万手,日均成交量约2.9万手。

只要有大行情发生,期权成交量就会放量。这一规律在我国的商品期权市场上也得到了验证。投资者若对标的期货有大行情预期,不妨在行情发生之前,配合技术分析,买入相应执行价期权,风险可控,获利无限。

期权合约的“生老病死”

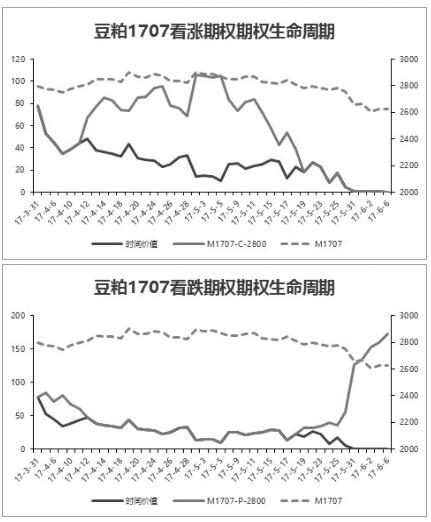

期权价值的流逝

在建立期权的三维概念之前,投资者常常会对期权价值的流逝感到困惑。为什么期权投资者教育中要强调期权与期货的不同呢?不妨让我们消除期权内在价值的影响,来看看期权时间价值是如何流逝的。

受时间价值拖累,即便标的价格上涨,认购期权价格也不一定会增加,除非标的涨幅较大时,期权价格与标的价格同涨(认沽期权同理)。

当标的价格上涨时,认购期权内在价值增加,但随着时间的推移,期权时间价值不断减少,当前者增幅小于后者时,期权价格就会下跌。

由此可见,时间是期权买方的“敌人”,除非投资者认为标的价格未来波动较大,能够赶超时间对期权价格的侵蚀,否则持有期权空头赚取时间价值是更合适的投资策略。

隐含波动率的影响

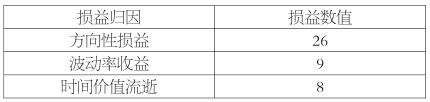

月初以来,豆粕期权与白糖期权的隐含波动率总体呈现稳中有升态势。由于隐含波动率对期权价格具有正向影响,与标的行情预期相符时的买入策略收获颇丰。举例来说,5月31日至6月20日,豆粕1709合约上涨3.75%,若以5月31日的收盘价买入M709C2700,则可获利27元/手,收益率为58%。损益归因如下所示:

期权损益回测

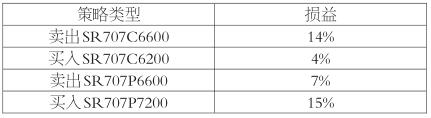

5月23日,白糖1707期权合约到期,13个看涨期权和13个看跌期权,一半价值归于零。其间,标的期货下跌0.42%。以挂牌日收盘价和到期日结算价对四大基本策略损益情况进行测算:

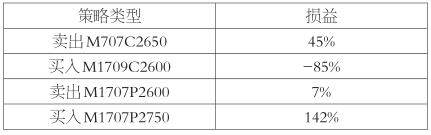

6月7日,白糖1707期权合约到期,16个看涨期权和16个看跌期权,6个实值看涨期权,12个实值看跌期权。其间,标的期货下跌5.93%。以挂牌日收盘价和到期日结算价对四大基本策略损益情况进行测算:

总结来说,买方获利的必备条件是标的期货大幅度波动,而时间价值便是期权买方的成本,隐含波动率的升高对期权的动态损益具有正向推动作用。隐含波动率较低时建仓,对成本降低具有正向作用,有助于行情发生时加倍获利。

价格运行规律与行情展望

商品期权价格受到标的期货走势的影响。然而,观察期权价格运行特征和个性化规律,既可以为投资者分析标的期货行情特征提供别样化的思路,也可以为投资者开辟传统交易思路下的新天地。

持仓量与成交量

上周后半周,白糖期货止跌反弹。上周五夜盘,经过短暂整理,收盘前加速上涨。观察上周五的成交情况,可以发现,白糖期权深实值看跌部分的成交量大增,持仓量P/C Ratio进一步提高,这不失为期权市场对白糖期货反弹的情绪反应。

当前,白糖期货上方受均线压制,本轮反弹出现一定程度的价量背离。与此同时,受到政策影响,后市波动率增大的可能性较低。此外,看涨期权在执行价6700—6900元/吨处存在大量持仓。

买入期权,风险有限,最多损失权利金,而无追加保证金的风险。投资者不妨择机买入浅虚值看跌期权,在反弹无力的回调中获利。

隐含波动率偏度

隐含波动率偏度是期权市场相对于期货市场独有的指标,其反映市场对于后期大幅波动可能性的预期。观察白糖期权合约隐含波动率的putskew和callskew,可以发现,两者存在较大差异。

显然,白糖看涨期权近月合约的callskew显著大于远月合约,这表示市场对短期内大幅波动的预期较高。然而,若投资者认为近期白糖期货波动幅度较小,行情趋于温和,则可在做空白糖1709合约Callskew的同时做多1709合约Putskew,赚取skew回归的收益。

事件性交易

豆粕期权近一个月来波动率增大,并且与标的期货的波动率存在一定偏离。

最常见的事件性交易是在事件发生前期买入跨市或者宽跨式合约进行“埋伏”,待事件发生,若事件结果与市场预期方向不符,标的往往会大幅波动,同时带动期权隐含波动率大幅上升。此时,投资者便可同时获得方向性收益和波动率收益。

然而,技术面上,豆粕期货上周在反弹至2700元/吨的压力位后回落。在出现重大事件性消息前,其将继续弱势行情。

未来,美国农业部将陆续公布报告。如果报告数据与预期相符,那么波动率将会回落。投资者不妨在事件发生后,配合期货的阻力位和支撑位,建立卖出部位,赚取波动率回归和时间价值收益。

来源:期货日报 作者:钱盈