牛市垂直价差策略为宜

周一上证综指高位整理行情为主,尾盘报收于3379.58点,收涨0.37%。两市成交量6464.4亿元,增加55.2亿元。各大指数普涨,创业板指数领涨,涨幅0.98%,上证50指数涨幅仅为0.05%,非银金融板块回调使得50指数疲软。盘面看,旅游、计算机、有色金融等行业板块领涨,而非银金融、建材、食品饮料行业板块领跌。从概念板块来看,次新股概念板块领跌,跌幅高达2.74%,板块内个股分化严重,6只个股涨停。期指方面,三大期指小幅上涨。标的资产方面,50ETF振荡蓄势,尾盘报收于2.764,涨幅0.14%,成交量降至296.87万手,减少107.1万手。

期权市场成交量下降。全日累计成交506022张期权合约,较上一交易日减少241799张合约。其中,认购期权成交289529张,较上一交易日减少33.7%。认沽期权成交216493张,较上一交易日减少30.4%。日成交量PCR小幅增至0.747,上一交易日为0.712,市场情绪谨慎乐观。持仓方面,上证50ETF期权总持仓量小幅增至1787828张,增加52653张。认沽期权持仓量大于认购期权持仓量。认购和认沽期权成交量最大的合约均集中在9月2.75合约上,表明短期内多空双方将围绕2.75点展开争夺。

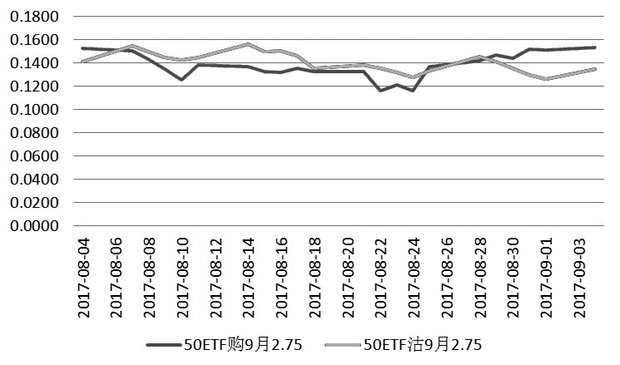

标的资产30日历史波动率12.47%,小幅下降。认购期权隐含波动率保持平稳增长,且持续高于认沽期权隐含波动率,认沽期权定价偏高情况得到改善。平值期权方面,50ETF购9月2.75期权的隐含波动率为15.28%,较上一交易日增加0.16个百分点;50ETF沽9月2.75期权的隐含波动率为13.48%,增加0.87个百分点。认购期权隐含波动率偏高客观上对标的资产价格构成下行压力。

图为8月平值期权隐含波动率变动

因标的资产50ETF价格小幅上涨,大部分认购期权价格上涨,但涨幅均较小。认沽期权价格全线下跌。值得注意的是,从期权远月合约价格走势来看,正好呈相反方向变动。12月认购期权价格全线下跌,认沽期权价格大幅上涨,表明市场资金对后市50ETF的高位回调风险有所预期。9月平值认购合约“50ETF购9月2.75”报收于0.0538,上涨1.32%;9月平值认沽合约“50ETF沽9月2.75”报收于0.0287,下跌1.71%。

综合来看,标的资产50ETF回补上一个跳空缺口,短期受到10日均线支撑,但支撑力度有待考验。在市场情绪偏谨慎乐观的前提下,市场中长期慢牛特征未改。期权策略方面,投资者仍可以采取牛市垂直价差策略,逢低布局参与

来源:期货日报 作者:金玉静